Every feature. Every asset class.

A complete view of what's inside MantaRisk — from factor analytics and portfolio optimisation to tactical risk management and full asset class coverage.

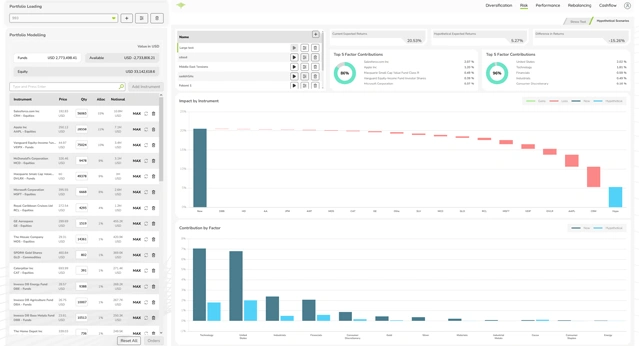

134 factors covering sectors, geographies, currencies, commodities, government & corporate (IG, HY), money market, style.

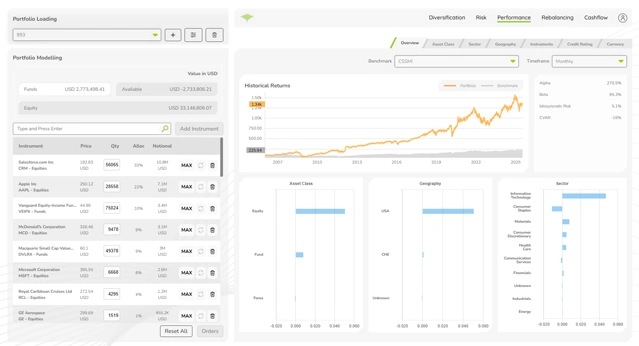

Decomposes returns into Allocation and Selection (and Interaction effects for Brinson-Fachler) to identify performance drivers.

Standard metrics including Volatility, VaR, CVaR, and Exposure analysis.

Forward-looking return estimates based on factor exposure and historical risk premia.

Custom factor modeling (e.g., user-defined macro factors) for tailored risk exposure analysis.

02 — Module

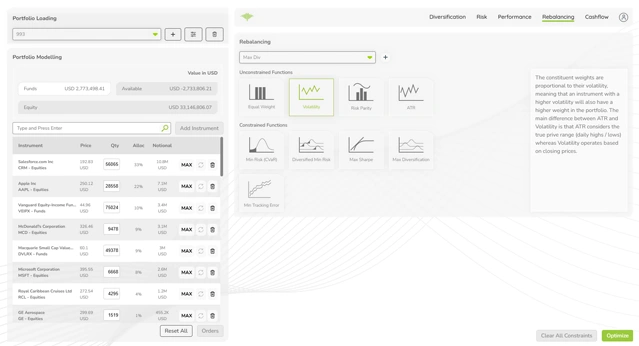

Portfolio Optimisation / Rebalancing#

Constraint-driven optimisation built inside the risk logic — Min Risk, Max Diversity, Max Sharpe, and Tracking Error. Visualise the full efficient frontier in real time.

Constraint-driven optimization (Min Risk, Max Diversity, Max Sharpe, Tracking Error).

Optimization specifically to minimize tracking error against a chosen benchmark.

Automated rebalancing of multiple portfolios simultaneously to align with target models.

Visualizes the risk/return trade-off curve to select optimal portfolios.

03 — Module

Performance Attribution Analysis#

Pinpoint exactly what is driving returns — and what isn't. Multi-level attribution models from standard Brinson-Fachler to hierarchical breakdowns and blended benchmarks.

Standard attribution breaking excess return into Allocation, Selection and Interaction effects.

Multi-level attribution (e.g., Asset Class → Sector → Security) for granular insight.

Attribution against custom composite benchmarks (e.g., 60% SPY / 40% AGG).

04 — Module

Stress Testing#

Battle-test portfolios against historical crises and custom what-if scenarios. Understand tail risk before it materialises.

Simulate portfolio performance during past crises (e.g., Covid-19, GFC).

User-defined "what-if" scenarios (e.g., "Tech Sector −10%") using factor sensitivities.

05 — Module

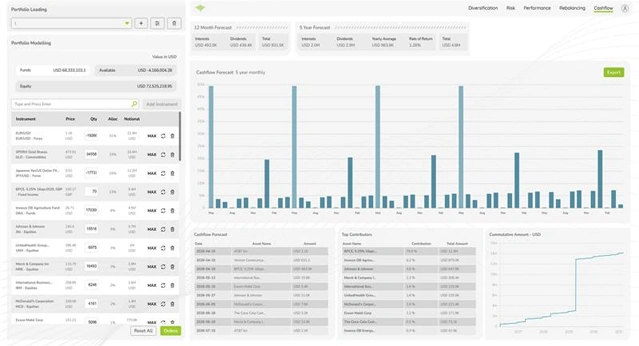

Cashflow Forecasting#

Projections of portfolio liquidity needs and income generation — coupons, dividends, and cash flow planning across the full portfolio.

Projections of portfolio liquidity needs and income generation (coupons/dividends).

06 — Module

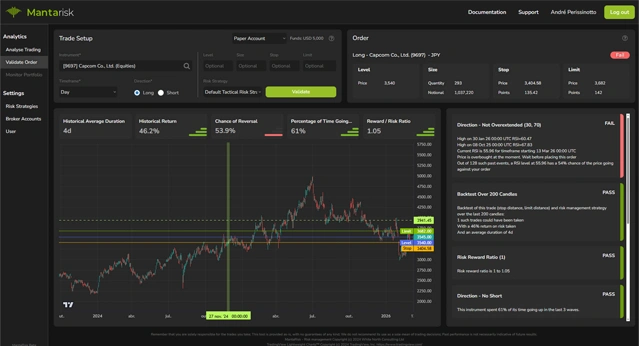

Tactical Risk Management#

Real-time pre-trade validation and AI-driven analysis for active trading. Reduce behavioral risk and validate every setup against a personalized, evidence-based risk framework.

Assess trades in real time against your custom risk profile. Receive actionable analytics to confirm or challenge setups.

Our genetic algorithm examines your trading history to build a personalized, evidence-based risk framework derived from your own data.

Asset Class Coverage

Built-in coverage of 800K+ listed securities across 178 exchanges and 1M+ bonds. Bring your own data via our User Feed API, or plug in external data sources on request.

Global equities across 178 exchanges with sector and geography mapping, included in the standard built-in data source.

Full look-through or regression-based factor analysis for ETFs, included in the standard built-in data source.

1M+ bonds including Government and Corporate (IG, HY) with yield curve sensitivity.

Native support for money market instruments, foreign exchange, and cash positions, included in the standard built-in data source.

Native support for major cryptocurrencies and digital asset indices, included in the standard built-in data source.

Analysis via fund breakdowns and NAV time-series regression against risk factors, included in the standard built-in data source.

Commodity ETFs/Indices (e.g., DBC, Gold) and futures proxies included in the standard built-in data source.

Repricing of options and warrants to correctly model nonlinear payoffs, included in the standard built-in data source.

Proxy-based modeling for illiquid assets (PE/VC) using listed factor equivalents. Push private asset data via a dedicated User Feed API.

See the product roadmap for details.

Feature Availability Matrix

Which features are available across each product and access method.

| Feature | MantaWealth | MantaTrade | API | MCP |

|---|---|---|---|---|

| Factor Based Analytics | ||||

| Factor Based Analysis | ✓ | ✕ | ✓ | ✓ |

| Contribution Analysis | ✓ | ✕ | ✓ | ✓ |

| Base Analytics | ✓ | ✕ | ✓ | ✓ |

| Expected Returns | ✓ | ✕ | ✓ | ✓ |

| Bespoke Factors | ◷ | ✕ | ◷ | ✕ |

| Portfolio Optimisation / Rebalancing | ||||

| Portfolio Optimisation | ✓ | ✕ | ✓ | ✓ |

| Portfolio Tracking | ✓ | ✕ | ✓ | ✕ |

| Mass Rebalancing | ◷ | ✕ | ✓ | ✕ |

| Efficient Frontier | ✓ | ✕ | ✓ | ✕ |

| Performance Attribution Analysis | ||||

| Brinson-Fachler Model | ✓ | ✕ | ✓ | ✕ |

| Hierarchical Model | ◷ | ✕ | ✓ | ✕ |

| Blended Benchmarks | ✓ | ✕ | ✓ | ✕ |

| Stress Testing | ||||

| Historical Stress Testing | ✓ | ✕ | ✓ | ✕ |

| Hypothetical Stress Testing | ✓ | ✕ | ✓ | ✕ |

| Cashflow Forecasting | ||||

| Cashflow Forecasting | ✓ | ✕ | ✓ | ◷ |

| Tactical Risk Management | ||||

| Pre-Execution Order Validation | ◑ | ✓ | ✓ | ✕ |

| AI-Powered Trade Analysis | ✕ | ✓ | ✓ | ✕ |

| Asset Class Coverage | ||||

| Equity | ✓ | ✓ | ✓ | ✓ |

| ETFs | ✓ | ✓ | ✓ | ✓ |

| Fixed Income | ✓ | ✓ | ✓ | ✓ |

| Money Market, FX, Cash | ✓ | ✓ | ✓ | ✓ |

| Crypto | ✓ | ✓ | ✓ | ✓ |

| Funds (inc. Mutual Funds) | ✓ | ◑ | ✓ | ◑ |

| Commodities | ✓ | ✓ | ✓ | ✓ |

| Options / Warrants | ✓ | ✕ | ✓ | ✕ |

| Private Assets Modelling | ✓ | ✕ | ✓ | ✕ |

| Structured Products | ◷ | ✕ | ◷ | ✕ |